約款・規程等変更のご案内

- 2025年12月1日に約款を変更しました。詳しくはこちら

- 2025年10月1日に約款を変更しました。詳しくはこちら

- 2025年8月1日に約款を変更しました。詳しくはこちら

- 2024年1月1日に約款を変更しました。詳しくはこちら

- 2023年10月1日に約款を変更しました。詳しくはこちら

- 2022年6月1日に約款を追加しました。詳しくはこちら

- 2022年1月4日に約款を追加いたしました。詳しくはこちら

変更履歴

約款・規程等

- 証券総合サービス口座約款

- 野村MRF累積投資約款

- 保護預り約款

- 株式等振替決済口座管理約款

- 投資信託受益権振替決済口座管理約款

- 特定口座にかかる上場株式等保管委託約款

- 特定口座にかかる上場株式配当等受領委任に関する約款

- 特定管理口座約款

- 外国証券取引口座約款

- 非課税上場株式等管理、非課税累積投資及び特定非課税累積投資に関する約款

- 未成年者口座及び課税未成年者口座開設に関する約款

- 電子交付サービス約款

- 書面等の電子交付サービス利用規約

- 投資信託積立取引約款

- スターツのつみたて投信取扱規程

- 投資一任契約取引約款

- 包括告知及び届出

- 電子記録移転有価証券表示権利等取引管理約款

- 個人情報等の取り扱いに関する同意について

- 外国口座税務コンプライアンス法に関して

- 特定取引を行う者の届出に関して

- 外国PEPsについて

- 重要事項説明文(金融サービスの提供及び利用環境の整備等に関する法律に関する確認)

- 最良執行方針

- 重要情報シート(金融事業者編)

- 金融商品勧誘方針

- 配当金の受け取り方法

- 外国証券情報

- 外国証券情報(追加資料)

- 顧客情報の共有同意書

- スターツのつみたて投信 投資確認書

契約締結前交付書面

お取引にあたっては、金融商品取引法第37条の3の規定に基づき、ご負担いただく手数料や商品のリスク、留意点等を記載した契約締結前交付書面をあらかじめお読みいただき、内容をご理解のうえお取引してください。

既に書面をご確認いただいている場合でも、閲覧後1年以上経過していたり、制度や取引ルールが変更されている場合には、最新の書面をご確認いただく必要があります。

尚、最新の書面をご確認いただけていない場合は、原則としてお取引に制限がかかり、改定後の書面をご確認いただくまでお取引できなくなりますので、ご注意ください。

上場有価証券等書面

- 野村MRF目論見書

- 購入時手数料に関するご説明

- 目論見書補完書面(投資信託)

- 金銭・有価証券の預託、記帳及び振替に関する契約のご説明

- 手数料表

- 手数料表【投資信託】

- WEBによる契約締結前交付書面等の情報提供について

- 投資確認書【米国株式等】

- 外国証券等の国内店頭取引について

- 手数料表【上場外国株式等】

米国株式の契約締結前交付書面

内部者登録について

会社の内部者情報に接する立場にある会社役職員や大株主等の会社関係者(会社関係者から重要事実の伝達を受けた情報受領者を含む。)が、その特別な立場を利用して会社の重要な内部情報を知り、その情報が公表される前にその会社の株式等を売買することをインサイダー取引といいます。このような取引が行われると、一般の投資家との不公平が生じ、証券市場の公正性・健全性が損なわれるおそれがあるため、金融商品取引法において、規制されています。

当社では、お客様が行った取引がインサイダー取引に該当することを未然に防止するため、お客様が会社関係者に該当する場合、当該銘柄を「内部者登録銘柄」としてご登録させていただいております。

- ①

自主規制規則の規定の整備に伴い、お客様が内部者に該当する場合、又は、内部者に該当する変更があった場合は、取引する金融商品取引業者に届出ることが義務付けられています。

- ②

お客様から、お届出がなくても、日本証券業協会の「内部者情報システム」との照合の結果、お客様及び同居の方が上場会社役員等、内部者に該当することが判明した場合は、規則に従い、当社の判断で、内部者のお届出があったものとして、取り扱わせていただきます。

ご意見・苦情に関するご連絡窓口について

当社は、お客様からいただいた個人情報に係るご質問・ご意見・苦情・ご相談等に対し迅速かつ誠実な対応に努めてまいります。

ご質問・ご意見・苦情・ご相談等は、当社の営業部又は下記までお申し出ください。

【スターツ証券の窓口】

コンプライアンス課

- 所在地

- 〒134-0088 東京都江戸川区西葛西三丁目22番21号 KYUビル

- 電話番号

- 0120-937-527

- 受付時間

- 平日午前9時~午後5時まで

【スターツ証券以外の窓口】

当社は、「特定非営利活動法人証券・金融商品あっせん相談センター(FINMAC)」を利用することにより、金融商品取引業等業務に関する苦情・紛争の解決を図っております。

特定非営利活動法人証券・金融商品あっせん相談センター(FINMAC)は、金融商品の取引に関するトラブルについて、金融商品取引業者の顧客(金融商品取引の利用者顧客)からご相談や苦情を受け付け、公正・中立な立場で解決を図る金融ADR機関です。

- 指定紛争解決機関

- 特定非営利活動法人

証券・金融商品あっせん相談センター - 所在地

- 〒103-0025 東京都中央区日本橋茅場町

二丁目1番1号 第二証券会館 - 電話番号

- 0120-64-5005

- 受付時間

- 月~金

午前9時~午後5時(祝日等を除く)

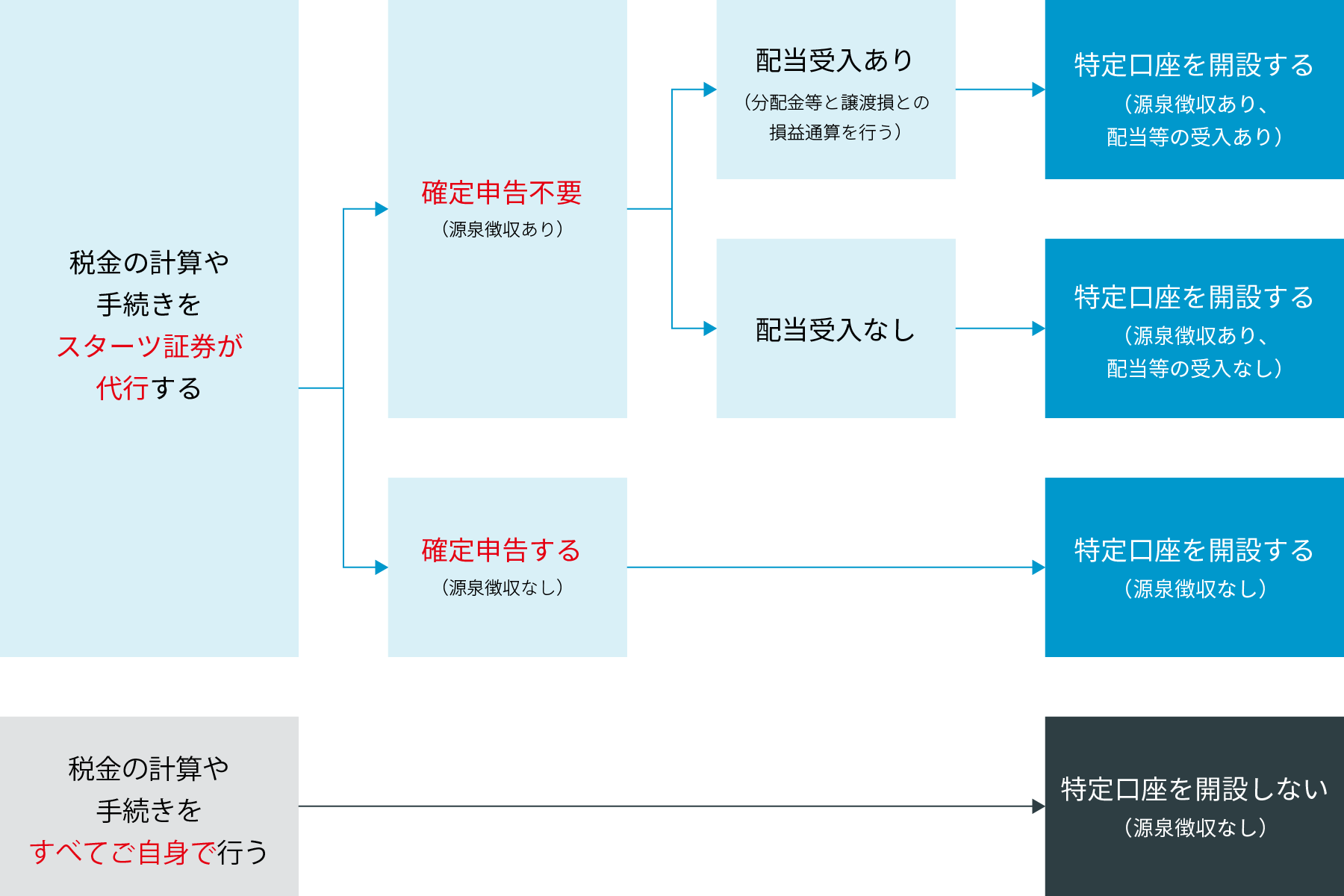

口座種別

証券口座は、次の3種類から選ぶことができます。

- ●源泉徴収ありの特定⼝座

- ●源泉徴収なしの特定⼝座

- ●⼀般⼝座

特定口座とは、お客様の代わりに証券会社が銘柄ごとの取得価額や取得日等の管理を行います。証券会社は特定口座内における上場株式等の譲渡損益を管理し、年間の損益を計算した「特定口座年間取引報告書」をお客様と税務署へ交付します。更に「源泉徴収あり」を選択された場合は、証券会社が源泉税額を納付することになるため、確定申告は不要となります。

【特定口座イメージ図】

特定管理口座

特定管理口座とは、特定⼝座内で管理されている国内上場株式等が上場廃⽌になった際に、上場廃止日以降も引き続き保管するための口座です。

上場廃止になった際に特定管理口座を開設されている場合、将来、無価値化事由が発生しても譲渡損失として課税の特例を受けることができます。

また、特定管理口座で管理していても、価値喪失の事実が発生する前に、証券保管振替機構の取り扱いが廃止された場合は、価値喪失株式に係るみなし譲渡損失は適用されず、他の譲渡所得との損益通算はできません。

配当金振込指定方式

配当金振込指定方式は、「株式数比例配分方式」、「登録配当金受領口座方式」、「指定なし(配当金受領書方式)」の3種類からお選びいただきます。

※ NISA口座をご利用している方で、株式等の配当金を非課税とするためには、「株式数比例配分方式」を選択する必要があります。

- ①

株式数比例配分方式

スターツ証券の口座でお預りしている上場株式等の数量に応じた配当金を、当社お客さま口座にてお受取りいただく方法です。

複数の証券会社に口座を開設している場合、各証券会社のお客さまの所有する株式等の残高にあわせて、配当金がそれぞれの証券口座に入金されます。- ※ 信託銀行の「特別口座」で管理される株式が1銘柄でもある場合や、「株式数比例配分方式」の取扱いがない証券会社で保有されている株式がある場合は、本方式をお申込みいただいたとしても適用されません。

- ※ 本方式を指定した場合、他の証券会社で保有されているすべての株式についても本方式が適用され、他の受取方法と併用することはできません。

- ②

登録配当金受領方式

お客さまが保有するすべての銘柄についてお客さまが指定する銀行口座に発行会社が送金する方法です。

- ※ 指定金融機関口座は、ご本人様名義の口座に限ります。

- ③

指定なし(配当金受領書方式)

配当金領収書を受取り郵便局等で換金する方法です。

電子交付サービス

電子交付サービスとは、お客様に交付しております各種報告書類を紙媒体に代え、インターネット上で閲覧・ダウンロードができるサービスです。

※電子交付サービスを申し込むと、紙での交付は行われません。

電子交付より提供する書面例

取引報告書、取引残高報告書、特定口座年間取引報告書、利金・分配金・償還金のお知らせ、上場株式配当等の支払通知書トータルリターン通知、譲渡益税のお知らせ、運用報告書 等

口座開設までの流れ

インターネット口座開設の流れ

-

【ステップ1】 口座開設お申込み

スターツ証券ホームページの「⼝座開設」のボタンより、⼝座開設のお申込みをしていただきます。

マイナンバー関連資料及び本⼈確認資料をご⽤意いただき、登録画⾯に画像をアップロードしていただきます。

また、お客様の情報をすべてご⼊⼒ください。ご⼊⼒内容に基づき⼝座開設を⾏わせていただきます。- 午前3時~午前6時の間は、システムメンテナンスのため口座開設申込みを停止いたします。

- ※午後9時以降のお申込は翌営業日以降のお申込みとなります。

-

【ステップ2】 口座開設手続き

社内審査・開設手続きを行います。口座開設完了後、お客様に各種書類を送付いたします。

-

【ステップ3】お取引開始

口座開設後、お取引が開始できます。

ただし、インターネット上ではお取引ができませんので、お取引の際は下記までお問い合わせください。

当社の株式・債券の取引方法

上場有価証券等に係る金融商品取引契約の概要

当社における上場有価証券等の売買ついては、以下によります。なお、上場有価証券等の銘柄には金融商品取引法基づく企業内容開示が行われていないものもあります。

- ●取引所金融商品市場または外国金融商品市場への委託注文の媒介、取次ぎまたは代理

- ●当社が自己で直接の相手方となる売買となる売買

- ●上場有価証券等の売買等の媒介、取次ぎまたは代理

- ●上場有価証券等の募集もしくは売出しの取扱いまたは私募の取扱い

- ●上場有価証券等の売出し

債券に係る金融商品取引契約の概要

※現在、弊社では債券商品のお取扱いはありません。

円貨建て債券

当社における円貨建て債券のお取引については、以下によります。

- ●円貨建て債券の募集もしくは売出しの取扱いまたは私募の取扱い

- ●当社が自己で直接の相手方となる売買

- ●円貨建て債券の売買の媒介、取次ぎまたは代理

外貨建て債券

当社における外貨建て債券のお取引については、以下によります。

- ●外貨建て債券の募集もしくは売出しの取扱いまたは私募の取扱い

- ●当社が自己で直接の相手方となる売買

- ●外貨建て債券の売買の媒介、取次ぎまたは代理

個人向け国債

当社における個人向け国債のお取引については、以下によります。

- ●個人向け国債の募集の取扱い

- ●個人向け国債の中途換金のための手続き

租税の概要

株式のお取引に関する租税に関して

金融商品取引契約に関する租税の概要

個人のお客様に対する上場株式の課税は、以下によります。

上場株式の譲渡による利益は、原則として、上場株式等の譲渡所得等として申告分離課税の対象となります。

上場株式の配当金は、原則として、配当所得として申告分離課税の対象となります。

上場株式の配当、譲渡損益は、他の上場株式等(特定公社債等を含みます。)の利子、配当、及び譲渡損益等との損益通算が可能です。また、確定申告により譲渡損失の繰越控除の適用を受けることができます。

法人のお客様に対する上場株式の課税は、以下によります。

上場株式の譲渡による利益及び配当金については、法人税に係る所得の計算上、益金の額に算入されます。

なお、詳細につきましては、税理士等の専門家にお問い合わせください。

債券のお取引に関する租税に関して

円貨建て債券に関する租税の概要

個人のお客様に対する円貨建て債券(一部を除く。)の課税は、原則として以下によります。

円貨建て債券の利子については、利子所得として申告分離課税の対象となります。外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

円貨建て債券の譲渡益及び償還益は、上場株式等に係る譲渡所得等として申告分離課税の対象となります。

円貨建て債券の利子、譲渡損益及び償還損益は、上場株式等の利子、配当及び譲渡損益等との損益通算が可能です。また、確定申告により譲渡損失の繰越控除の適用を受けることができます。

割引債の償還益は、償還時に源泉徴収されることがあります。

法人のお客様に対する円貨建て債券の課税は、原則として以下によります。

円貨建て債券の利子、譲渡益、償還益については、法人税に係る所得の計算上、益金の額に算入されます。なお、お客様が一般社団法人又は一般財団法人など一定の法人の場合は、割引債の償還益は、償還時に源泉徴収が行われます。

国外で発行される円貨建て債券(一部を除く。)の利子に現地源泉税が課税された場合には、外国源泉税を控除した後の金額に対して国内で源泉徴収され、申告により外国税額控除の適用を受けることができます。

なお、税制が改正された場合等は、上記の内容が変更になる場合があります。

詳細につきましては、税理士等の専門家にお問い合わせください。

外貨建て債券に関する租税の概要

個人のお客様に対する外貨建て債券(一部を除く。)の課税は、原則として以下によります。

外貨建て債券の利子(為替損益がある場合は為替損益を含みます。)については、利子所得として申告分離課税の対象となります。外国源泉税が課されている場合は、外国源泉税を控除した後の金額に対して国内で源泉徴収されます。この場合には、確定申告により外国税額控除の適用を受けることができます。

外貨建て債券の譲渡益及び償還益(それぞれ為替損益がある場合は為替損益を含みます。)は、上場株式等に係る譲渡所得等として申告分離課税の対象となります。

外貨建て債券の利子、譲渡損益及び

割引債の償還益は、償還時に源泉徴収されることがあります。

法人のお客様に対する外貨建て債券の課税は、原則として以下によります。

外貨建て債券の利子、譲渡益、償還益(それぞれ為替損益がある場合は為替損益を含みます。)については、法人税に係る所得の計算上、益金の額に算入されます。なお、お客様が一般社団法人又は一般財団法人など一定の法人の場合は、割引債の償還益は、償還時に源泉徴収が行われます。

国外で発行される外貨建て債券(一部を除く。)の利子に現地源泉税が課税された場合には、外国源泉税を控除した後の金額に対して国内で源泉徴収され、申告により外国税額控除の適用を受けることができます。

なお、税制が改正された場合等は、上記の内容が変更になる場合があります。

詳細につきましては、税理士等の専門家にお問い合わせください。

個人向け国債に関する租税の概要

お客様に対する課税は、以下によります。

個人向け国債の利子については、利子所得として申告分離課税の対象となります。

個人向け国債の利子及び個人向け国債を中途換金した際に発生した中途換金調整額は、上場株式等の利子、配当及び譲渡損益等との損益通算が可能です。

なお、税制が改正された場合等は、上記の内容が変更になる場合があります。

詳細につきましては、税理士等の専門家にお問い合わせください。

お問い合わせ

スターツ証券 証券事業部

8:30〜17:00(土日祝定休)