不動産所得の増加により税負担が高くなっている不動産オーナー様に対し、不動産管理法人の設立・運営を通じた資産管理や将来を見据えたご提案を行います。

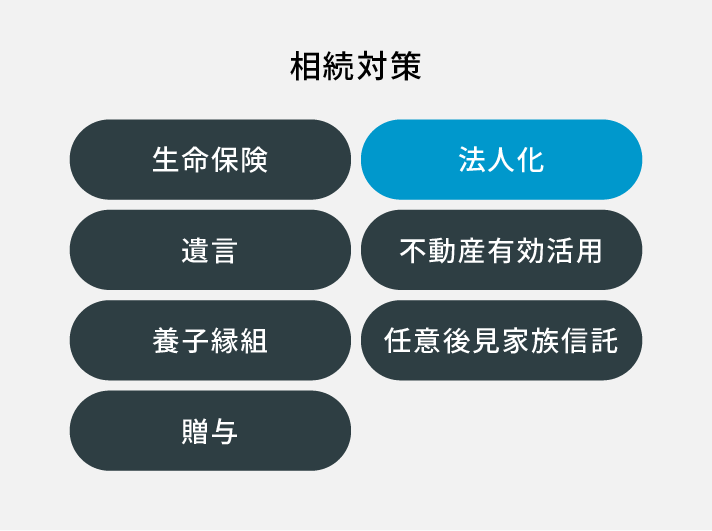

不動産経営の法人化とは?

不動産経営の法人化とは、株式会社を設立し不動産経営を行うことです。

法人化をすることで所得関連の節税効果を期待できますが、節税だけではなく資産を増やしながら納税対策を考えていく必要があります。だからこそ「毎年の所得関連の節税」に加えて、「相続・事業承継・納税対策」、「設備資金の準備対策」を考慮した手法の選択が必要になるのです。

不動産経営の法人化で重要な3つのバランス

1毎年の所得関連の節税個人と法人、節税効果を期待できるのは

どちらでしょうか?

1つめは毎年の所得関連の節税についてです。

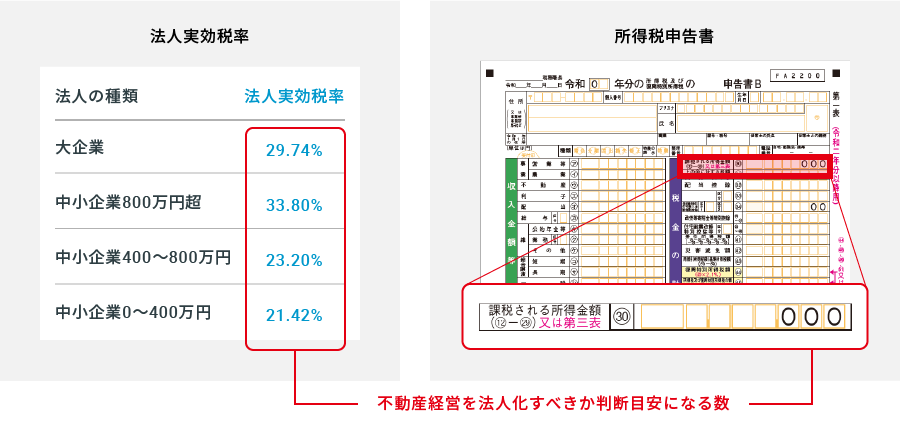

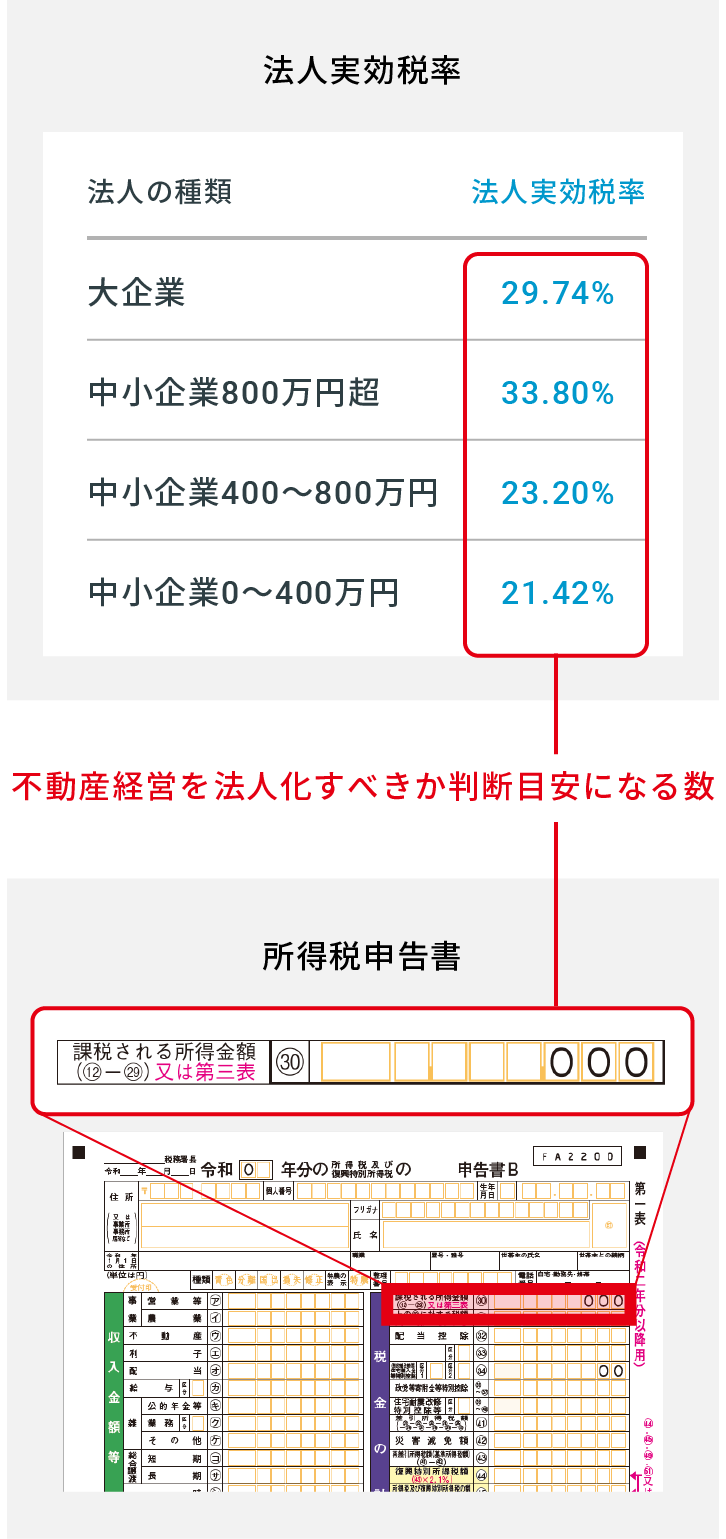

個人と法人、どちらで不動産経営を行う方が節税になるかの判断目安は、「法人実効税率」と所得税申告書に記載されている「30番:課税される所得金額又は第三表」です。

「法人実効税率」は、不動産オーナー様が法人を設立して経営を行う場合に、その会社規模に応じて課せられる負担率の基準です。

「法人実効税率」と課税所得に占める“所得3税(所得税・住民税・事業税の合計)”の割合を比較し、「法人実効税率」が高い場合は個人経営の方が節税を期待でき、“所得3税”が高い場合は法人化をした方が節税を期待できるとされています。

不動産経営においては所得税だけではなく、住民税と事業税を合わせた“所得3税”を差し引いた後に「通帳にいくら残るのか?」を把握することが大切です。

下記の“所得3税早見表”から、課税所得に占める割合の目安をチェックできますので、ぜひご確認ください。

あなたの“所得3税”の割合はどの位でしょうか?

あなたの“所得3税”の割合はどの位でしょうか?

- ※税金の計算は提携の税理士にて行います

- ※法人実効税率はあくまでも概算率です。地域・時期によっても異なりますので、ご確認ください。

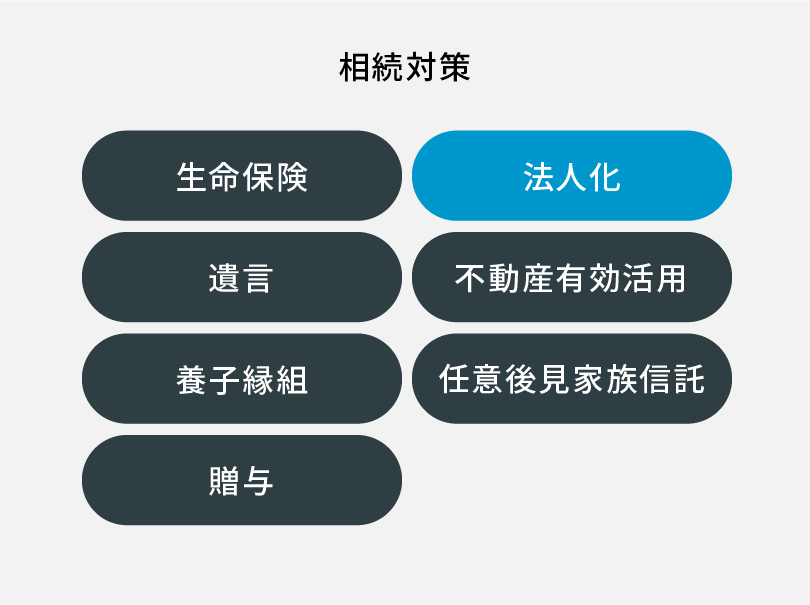

2相続・事業承継・納税対策お客様の不動産管理法人は、対策されていますか?

2つめは相続・事業承継・納税対策についてです。

不動産経営の法人化は、相続対策の手法の1つとされています。その相続対策の原則は「分割・納税・節税」です。

例えば、

- 不動産管理法人の株主は

次世代に承継されているでしょうか? - 役員に次世代が就任しているでしょうか?

これらは将来の相続税の納税資金対策を行う上でも大切な観点です。

3設備資金の準備対策

3つめは設備資金の準備対策です。

多くの方が相続対策としてアパートやマンションを建築しますが、相続が発生すると納税や遺産分割等で多くの現金を支払うことになります。

見逃しがちなのが、同じ時期に相続物件の大規模修繕をむかえる方が多くいらっしゃることです。さらに、大規模修繕用の積立てを個人で行っていると、その積立金は相続財産になり相続税が課税されます。

そのため、「どのお財布でお金を貯めておくか?」という観点で準備をしておくことが大切だと言えます。

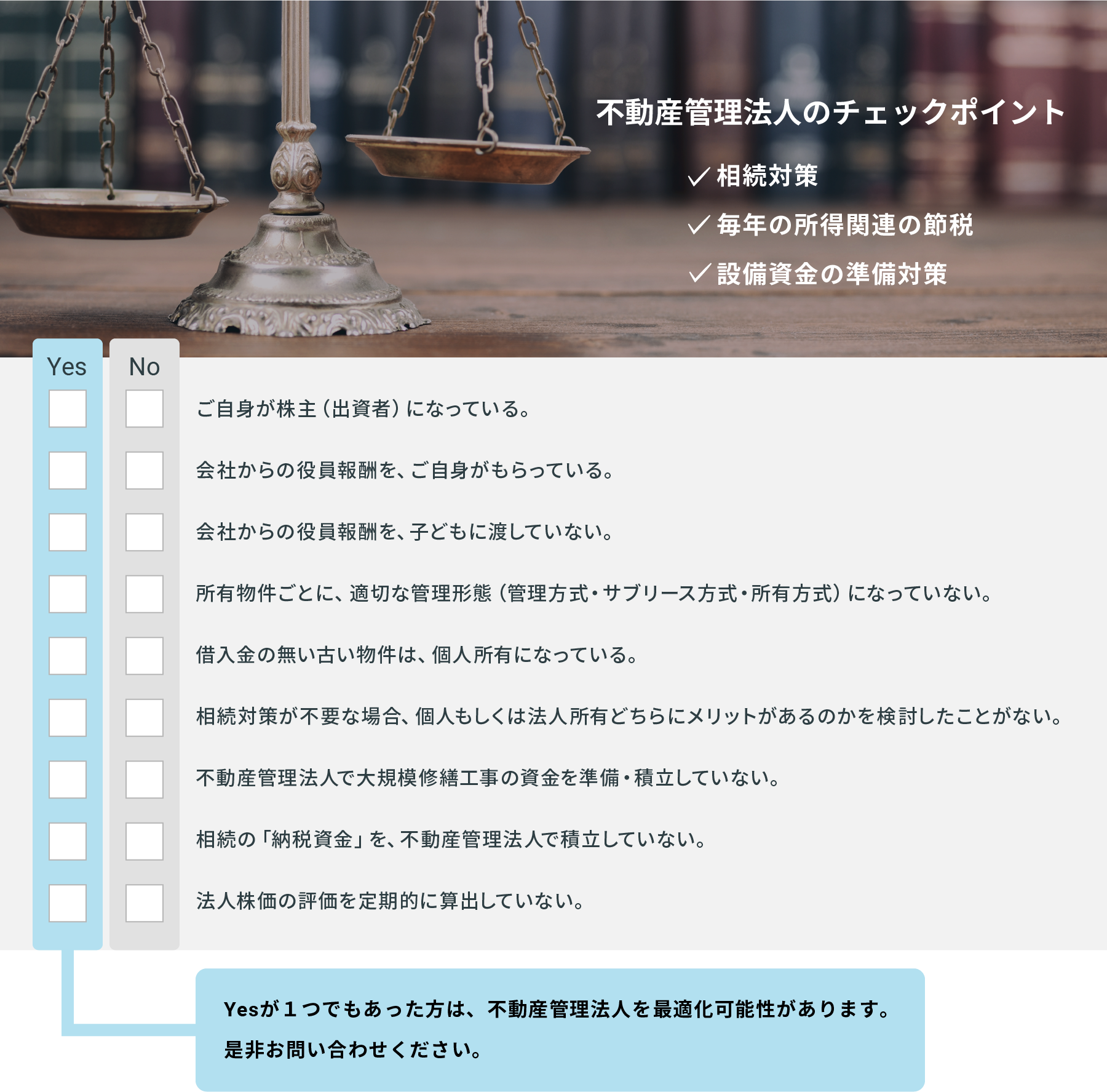

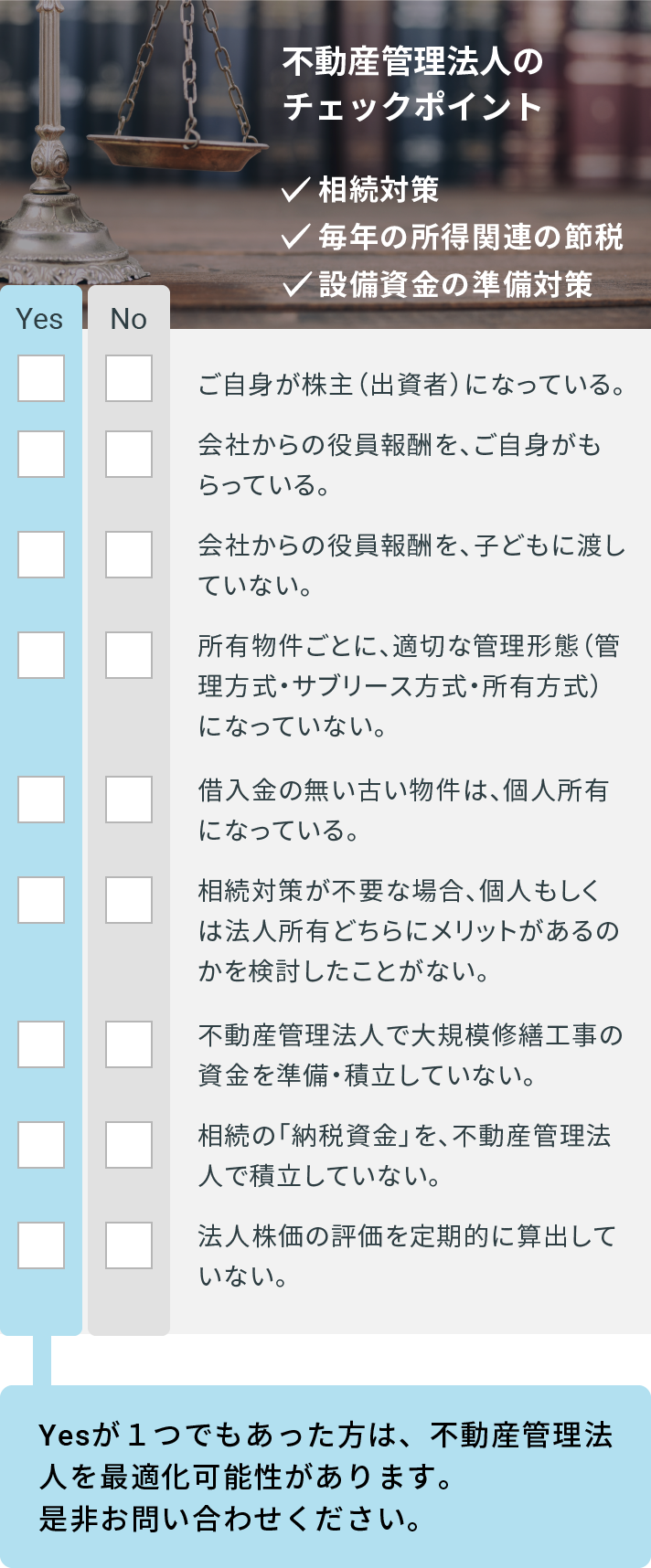

不動産管理法人のチェックポイント

不動産管理法人化は、「毎年の所得関連の節税」「相続対策」「設備資金の準備対策」の3つを見比べながら、最も効果の高い手法を選択し、実行・運営していく事が重要です。

不動産オーナー様の所有している物件の収支状況や築年数、また家族の構成や関係等により、その手法は千差万別です。

まずは、下記「不動産管理法人のチェックポイント」で、ご自身の経営状態をご確認ください。

上記内容は税理士監修のもと作成しています。※上記の内容は掲載当時のもので、現在と異なる場合がございます。

無料診断

不動産経営を法人で営んでいるが、思いのほか収支・手残りが少ないと感じている方

不動産経営を法人で営んでいるが、思いのほか収支・手残りが少ないと感じている方 個人と法人どちらの方が

個人と法人どちらの方が

不動産経営で節税できるのか気になっている方 不動産管理法人の

不動産管理法人の

チェックポイントで

Yesが1つでもあった方

お客様の不動産経営を

無料で診断いたします。

お気軽にお問い合わせください。

お問い合わせ

お電話でのご相談・お問い合わせ

9:00~17:00(土・日・祝定休)