iDeCo(個⼈型確定拠出年⾦)は、⾃分で積み⽴てて、⾃分で運⽤する年⾦です。

税制上のメリットが⼤きく、税優遇が受けられます。

⾃分らしいセカンドライフを送るため、

iDeCoで備えませんか?

出典

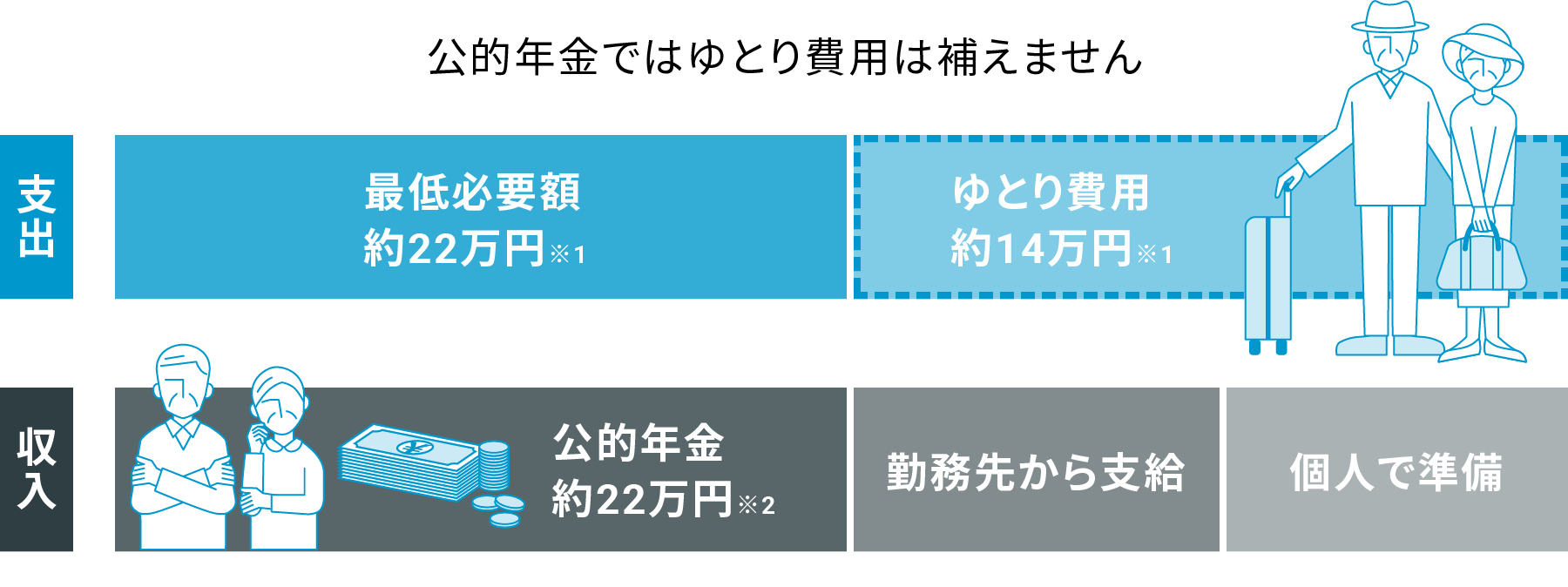

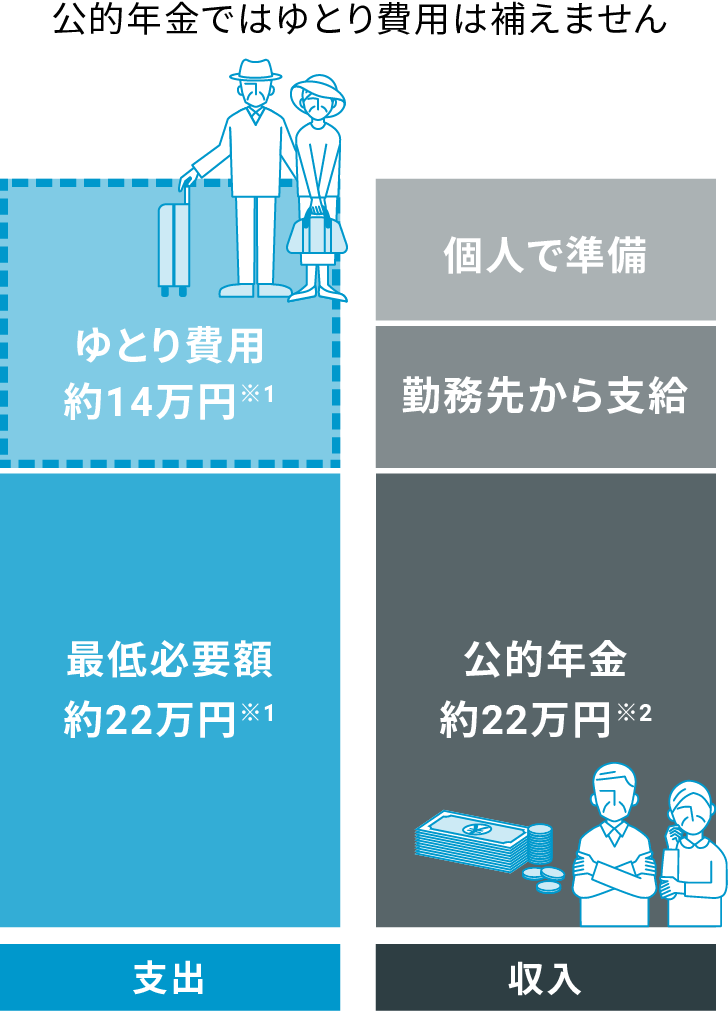

- ※1 生命保険文化センター「令和元年度 生活保障に関する調査」

- ※2 令和2年度版 厚生労働白書(平均的な収入(平均標準報酬(賞与含む額換算)43.9万円)で40年間就業した場合に受け取り始める年金

(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。)

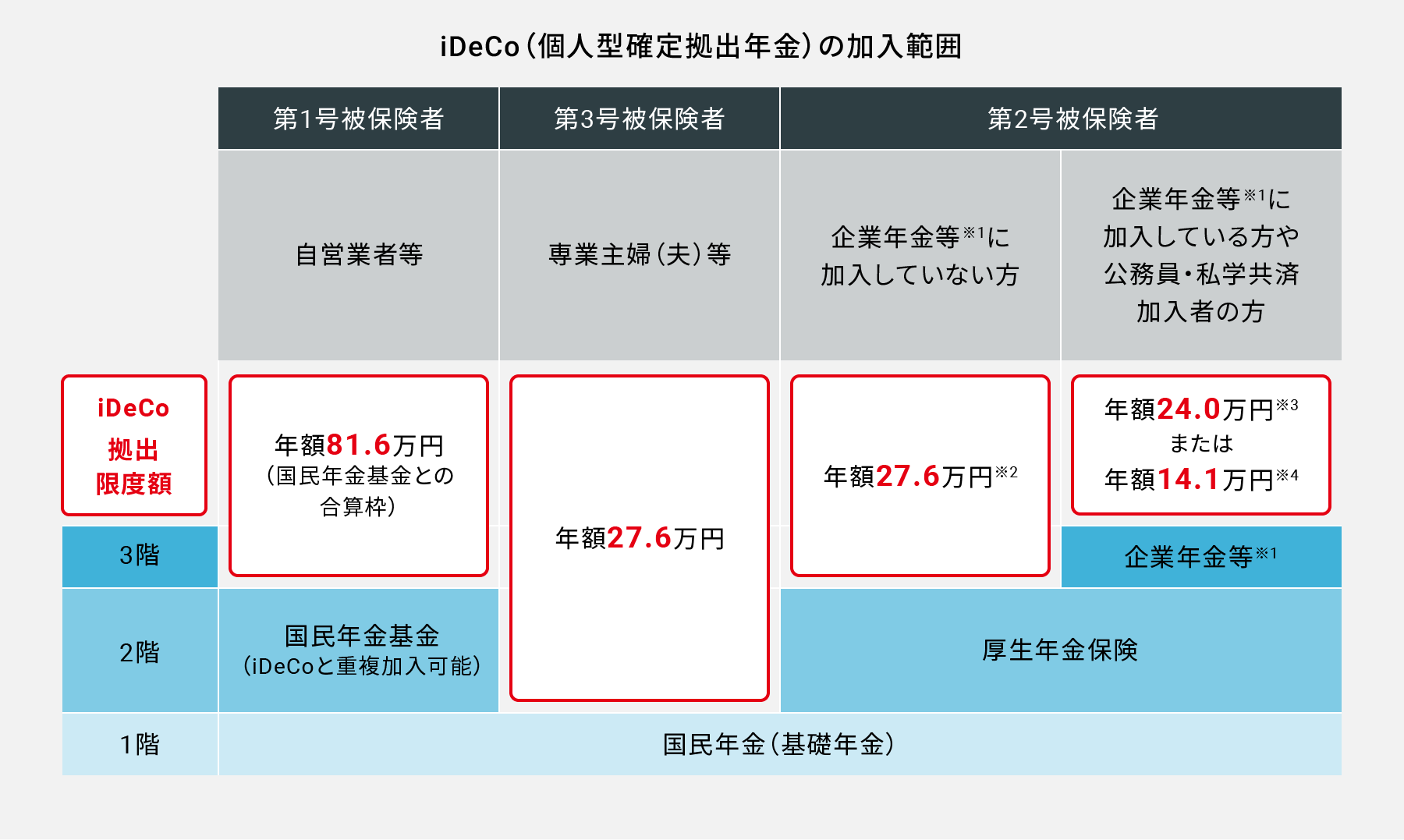

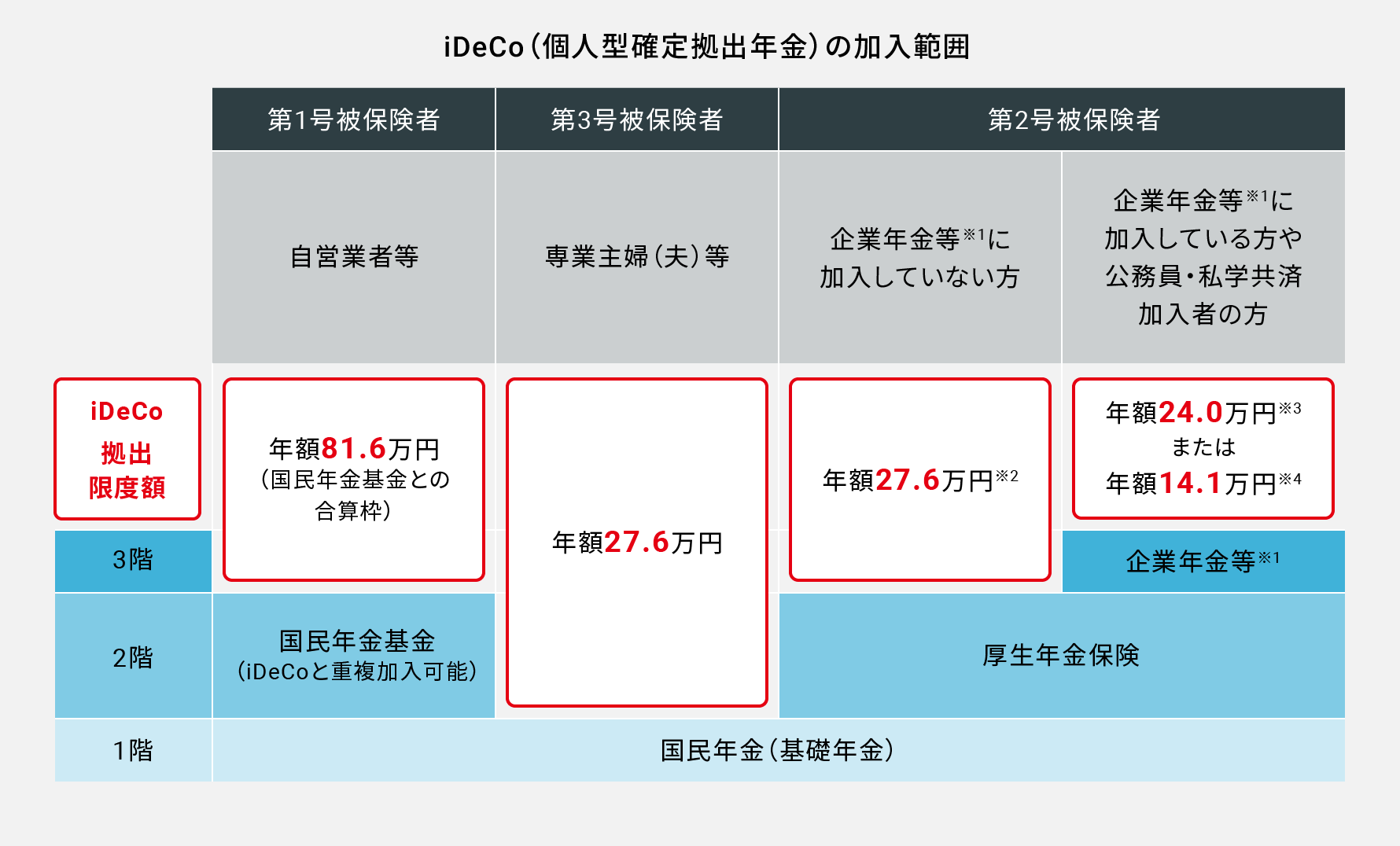

iDeCoはほとんどの⽅がご利⽤可能です。

ただし掛⾦(積⽴⾦)に

それぞれ上限があります。

- ※1 企業年⾦等とは企業型確定拠出年⾦、確定給付企業年⾦等。企業型確定拠出年⾦に加⼊している場合、規約でiDeCoへの加⼊を認めている場合(注)のみ加⼊可能。

(注)企業型確定拠出年⾦規約において、マッチング拠出を規定している場合、iDeCoへの加⼊を併⽤することはできません。 - ※2 拠出限度額は加⼊者掛⾦の額と中⼩事業主掛⾦の額の合計で判定します。中⼩事業主掛⾦の拠出有無については、お勤め先にご確認ください。

- ※3 企業年⾦等(※1)に加⼊している⽅のうち、「企業型確定拠出年⾦にのみ加⼊している⽅」の額。

- ※4 企業年⾦等(※1)に加⼊している⽅のうち、「企業型確定拠出年⾦にのみ加⼊している⽅(※3)以外の⽅」の額。(公務員・私学共済加⼊者もこちらに含まれます。)

iDeCoのメリットは3つの税制優遇

はじめることで受けられる

3つのメリットがあります

-

1掛⾦が全額

所得控除されます

「⼩規模企業共済等掛⾦控除」の対象となるため、所得税・住⺠税の軽減効果があります。

-

2運⽤益が

全額⾮課税になります

⼀般的な⾦融商品は運⽤益に課税されますが、iDeCoでの運⽤益には課税されません。

※年⾦資産に対して別途、特別法⼈税が課税されますが、現在は課税凍結中。

-

3受取り時も

所得控除が使えます

年⾦受取りの場合は「公的年⾦等控除」、⼀時⾦受取りの場合は「退職所得控除」が適⽤されます。

※控除の⾮課税枠には上限があります。

例えば…

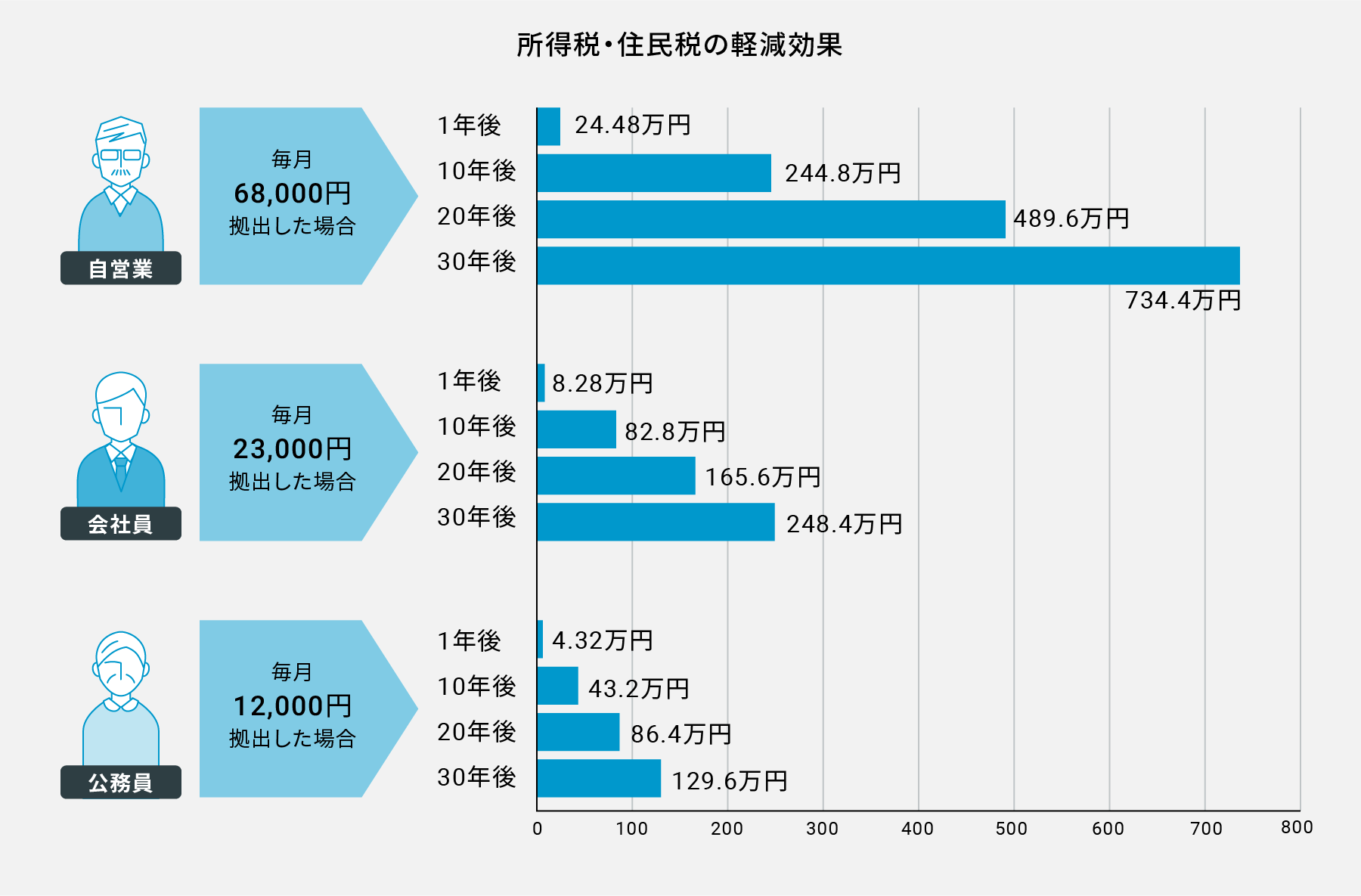

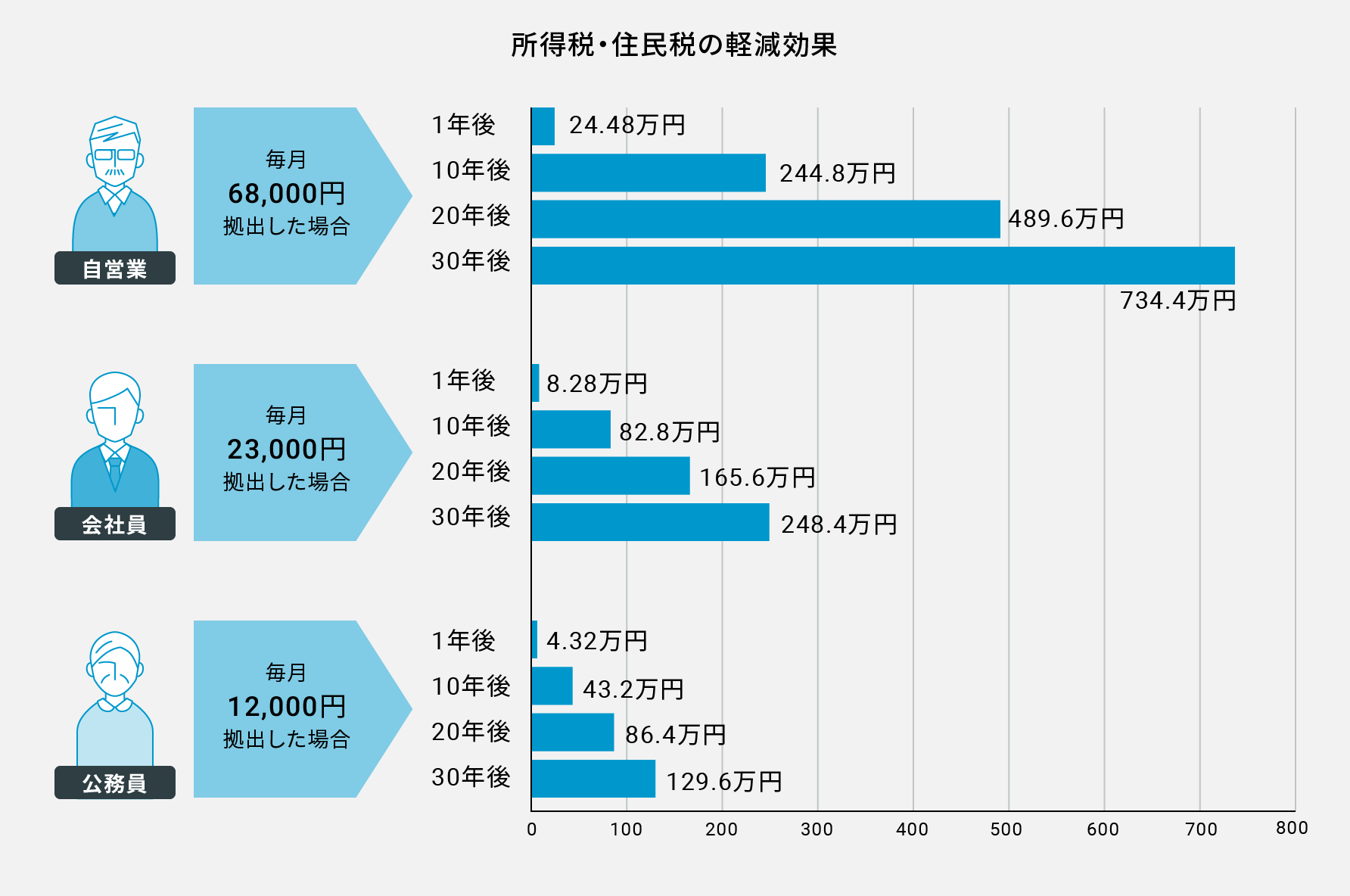

⾃営業の⽅が、毎⽉68,000円の積⽴てを続けると、年間244,800円の所得税・住⺠税の⽀払を軽減することが可能です。

- ※税率は所得税20%、住⺠税10%と仮定して計算。

- ※税軽減額には、復興特別所得税や税額控除等は考慮していません。

- ※税務の取扱い等については、2021年1⽉1⽇現在の税制・関係法令等に基づいており、今後、変更される場合があります。個別の税務の取扱等については所轄の国税局・税務署等や顧問税理⼠にご確認ください。